PhySim Electronic Technology Co., Ltd.

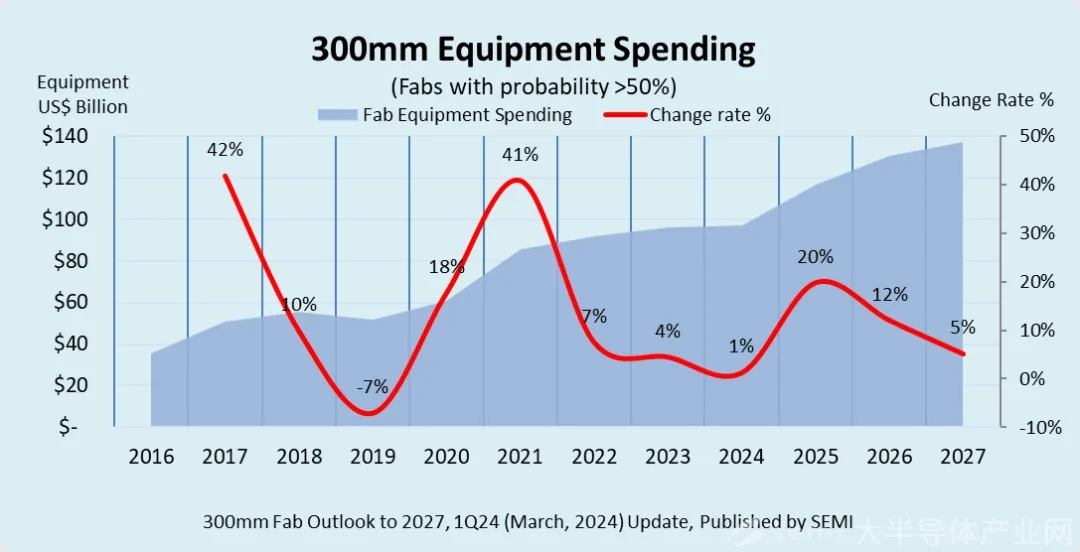

美國加州時間3月19日,國際半導體產業協會(SEMI)發布《300mm晶圓廠2027年展望報告(300mm Fab Outlook Report to 2027)》。報告指出,受內存市場復蘇以及高效能運算和汽車應用需求增長的推動,全球前端設施所使用的300mm晶圓廠設備投資預計將在2025年首次突破1000億美元,并有望在2027年達到歷史新高1370億美元。

2025年全球300mm晶圓廠設備投資將增長20%至1165億美元,2026年增長12%至1305億美元,將在2027年創下歷史新高。此外,報告中列出了全球405座設施和生產線,包括預計將在未來四年內開始營運的75座設施。

SEMI總裁兼首席執行官Ajit Manocha指出,“未來幾年內300mm晶圓廠設備支出預估將呈現大幅成長,反映出市場確實需要這樣的生產能力,以滿足不同市場對電子產品的成長需求,以及人工智能創新帶來的新一波應用浪潮。最新的SEMI報告也特別指出,政府增加半導體制造投資對于促進全球經濟和安全的重要性。這股趨勢預計將有助于縮小各個地區間的設備支出差距。

區域展望

報告顯示中國大陸在政府激勵措施和芯片國產化政策的推動下,將繼續引領晶圓廠設備支出,未來四年將保持每年300億美元以上的投資規模。

受惠于高效能運算(HPC)應用帶動先進制程節點推進擴張和內存市場復蘇,中國臺灣、韓國廠商也在加快設備投資,中國臺灣設備支出將從2023年的203億美元增至2027年的280億美元,排名第二;韓國預計將從2024年的195億美元增至2027年的263億美元,位居第三。

美洲300mm晶圓廠設備投資預計將翻一倍,從2024年的120億美元增至2027年的247億美元;日本、歐洲及中東、東南亞的設備支出,預計將在2027年分別達到114億美元、112億美元和53億美元。

領域展望

在細分領域方面,SEMI預期,今年晶圓代工領域的設備支出預計將下降4%,降至566億美元,部分原因是成熟節點(>10nm)投資放緩,為滿足市場對生成式AI、汽車和智能邊緣裝置的需求,此領域仍保持最高的成長率,設備支出從2023年到2027年預計將帶來7.6%年復合成長率(CAGR)達到791億美元。

由于人工智能(AI)服務器對數據吞吐量的需求增加,推動高帶寬內存(HBM)等存儲芯片的強勁需求,將刺激該領域投資增加,該領域在所有領域中排名第二。DRAM設備支出預計將在2027年提高到252億美元,年復合成長率為17.4%;而3D NAND的投資預計將在2027年達到168億美元,年復合成長率為29%。

此外,SEMI預計到2027年模擬芯片(Analog)、微型(Micro)、光電(Opto)和分離(Discrete)器件領域設備投資將分別增加55億美元、43億美元、23億美元和16億美元。

300mm晶圓在生產效率、成本降低和高端應用領域擴展方面具有優勢,市場需求強勁。預計到2026年,需求將達到每月1000萬片。由于晶圓生產廠產能擴張周期長,預計近幾年供需缺口將會持續存在。